728x90

반응형

계속 말로만 들려왔던 특례보금자지론 관련 공식자료가 배포가 되었습니다.

내용은 금리 상승기로 인해 4%대 고정금리 모기지론을 공급 하여 주거안정망을 확충한다는 내용으로 실행이 되고 2023년 1월 30일부터 1년간 한시적으로 운영을 한다고 하네요.

대상 주택가격은 9억원 이하로 소득제한 없고, 최대 5억 원 한도까지 LTV와 DTI만 반영하고 DSR는 미적용하여 대출금액을 산정한다고 하네요

그럼 자세한 내용을 살펴 보겠습니다.

1. 특례 보금자리론: 기존 보금자리론에 일반형 안심전환대출, 적격대출을 통합한 정부 지원 대출 상품입니다.

반응형

2. 지원대상

- 9억원 이하의 주택이 대상: 시세는 KB > 한국부동산원 > 주택공시가격 > 감정평가액 순으로 적용하게 됩니다.

- 소득의 제한 없이 신청 가능 (* 우대금리 적용을 위해서는 본인 및 배우자 소득증빙 자료가 필요합니다)

- 자금 사용용도는 주택구입, 기존 대출 상환, 임차 보증금 반환을 위해서만 사용할 수 있습니다.

- 무주택자 또는 1 주택자만 신청이 가능하고 만약 일시적 2 주택자의 경우는 기존 주택을 2년 이내에 판매한다는 조건부 협약을 통해 대출을 받을 수 있습니다.

3. 지원 내용

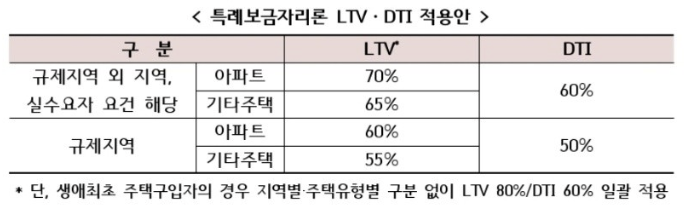

- LTV최대 70%까지 가능하기때문에 강남 3구와 용산을 제외한 모든 지역에서 70%까지 대출이 가능하고 생애최초 주택구입자는 80%까지 가능합니다.

- DTI는 최대 60% 내에서 대출을 가능하고 규제지역의 경우 10%를 차감하게 됩니다.

- 대출 만기는 10년에서 최대 50년까지 가능하지만 40년 만기는 만 39세 이하 또는 7년 이내의 신혼부부가 만기 50년은 만 34세 이하 또는 신혼부부만 신청가능합니다.

4. 대출 금리

- 대출 금리는 일반형과 우대형으로 나눠지는데 일반형은 주택가격 6억 이상 이나 부부소득 1억 이상일 경우 금리가 4.75~5.05%로 적용되고 주택가격이 6억 이하나 부부소득이 1억 이하일 경우는 4.65에서 4.95%의 금리로 이용할 수 있습니다.

- 금리우대는 소득 요건과 신청 자격요건에 따라서 1.0bp에서 20bp까지 최대 80bp까지 중복적용이 가능합니다.

- 만약 39세 이하고 주택가격이 6억원 이하이면 부부 합산 소득이 6천만 원 이하일 경우에는 최대 90bp까지 금리 우대를 받을 수 있습니다. 이경우 대출 금리는 만기 기간 선택에 따라서 3.75~4.05% 까지의 금리로 대출을 받을 수 있습니다.

5. 중도상환 수수료

- 기존 주담대를 특례보금자리론으로 갈아탈 경우 중도상환 수수료가 면제 됩니다.

- 특례보금자리론을 이용해 대출을 받을 후 중도에 대출금을 상환해도 수수료가 발생하지 않습니다.

- 기존 주담대의 중환상환 수수료 면제 혜택을 받기 위해서는 주택금융공사에서 특례보금자리론 승인내역 확인서를 발급받아 대출은행에 제출하시면 됩니다.

728x90

반응형

'Economy (경제) > Real estate (부동산)' 카테고리의 다른 글

| [2023] 주택담보대출 용어 정리 (0) | 2023.01.25 |

|---|---|

| [2023년 1월] 주요 은행 대출 금리 인하 (0) | 2023.01.12 |

| [부동산] 주택청약 통장 사용 여부 및 자격 확인 (0) | 2023.01.10 |

| [부동산 전면 규제해제] 1월 3일 국토부 업무계획 (0) | 2023.01.04 |

| 2022년 부동산 관련 뉴스 분석 1 [연별 통합분석] - Article analysis of real estate in 2022 (First stage) (0) | 2023.01.03 |

댓글